Міграція населення через війну та зміна споживчих звичок зробили переорієнтацію бізнесу на західні області одним із найпривабливіших напрямків для розвитку. Ритейлери не лише відкривають нові магазини, а й активно купують регіональних операторів, щоб швидше зміцнити власні позиції.

Аналітику представили в РБК-Україна.

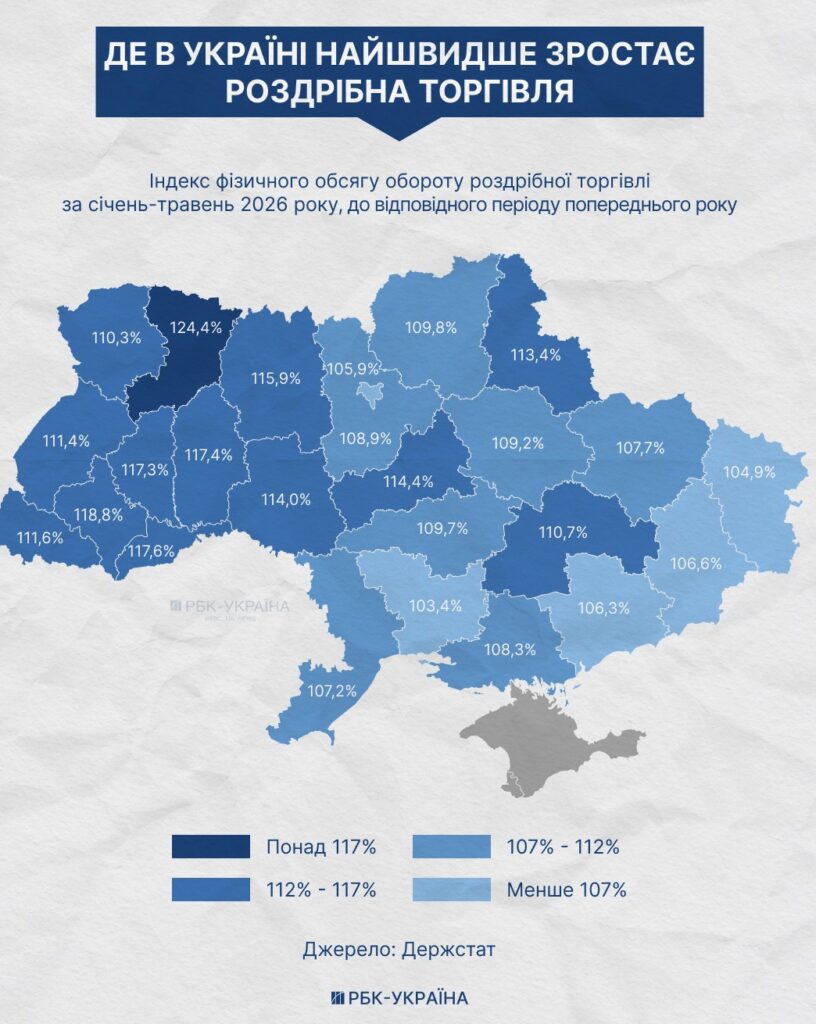

За інформацією Державної служби статистики, у січні-травні 2026 року найвищі темпи приросту роздрібного товарообороту зафіксували саме західні регіони:

- Рівненська область збільшила показник на 36,2% — до 35,2 млрд грн,

- Хмельницька — на 28,6%, до 41 млрд грн,

- Івано-Франківська — на 26,3%, до 37,8 млрд грн.

Для порівняння, у Київській області роздрібний товарооборот зріс на 19,4%, тоді як у столиці приріст становив лише 13,7%.

Попит переїхав разом із людьми

Масова внутрішня міграція фактично змінила карту споживання. Західні області отримали сотні тисяч нових мешканців, які сформували стабільний попит на товари повсякденного вжитку. Одночасно регіон став центром релокації бізнесу, розвитку малого підприємництва та відновлення туристичної активності.

Результат уже помітний у статистиці. За підсумками перших п'яти місяців 2026 року саме Рівненська, Хмельницька та Івано-Франківська області продемонстрували найвищі темпи зростання роздрібного товарообороту в Україні.

M&A вигідніше за будівництво

Разом зі зміною географії попиту трансформуються й підходи самих ритейлерів. Якщо раніше мережі інвестували переважно у відкриття нових магазинів, сьогодні дедалі популярнішою стає стратегія поглинання локальних операторів.

Будівництво нового супермаркету потребує тривалих погоджень, значних інвестицій та часу на формування клієнтської бази. Натомість придбання працюючої мережі дозволяє миттєво отримати торгові площі, персонал, логістику та лояльних покупців.

Серед найбільш перспективних регіонів називають:

- Львівську область — завдяки значному приросту населення, розвиненій логістиці та близькості до ринків Європейського Союзу;

- Івано-Франківську область — через стабільне зростання туристичного потоку, яке підтримує розвиток курорту Буковель;

- Закарпатську область — де додатковими драйверами виступають прикордонна торгівля та туристична галузь;

- Рівненську область — яка демонструє одні з найвищих темпів збільшення роздрібного товарообороту в Україні.

"Процес консолідації триває вже кілька років. Навіть у воєнний час великі гравці готові інвестувати через M&A (злиття, приєднання або поглинання компаній – ред.), а не лише в органічне зростання", — зазначає Андрій Жук, голова Асоціації ритейлерів України.

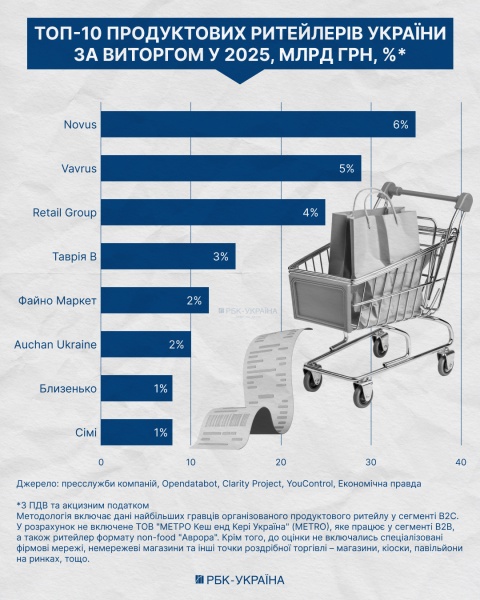

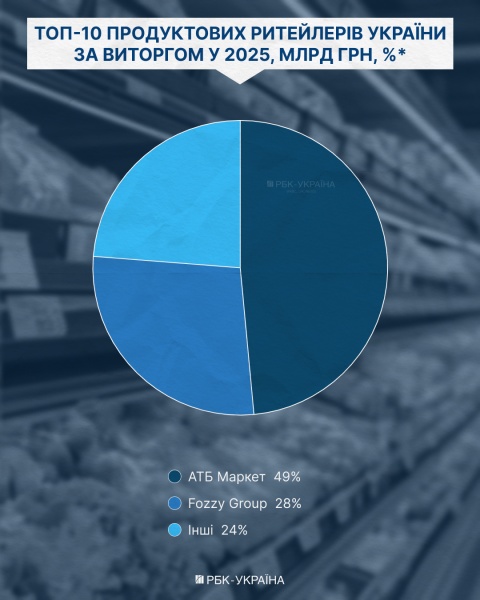

Дві мережі охопили 3/4 ринку

За даними Opendatabot, Clarity Project, YouControl та фінансової звітності компаній, близько 76% сукупного виторгу десяти найбільших продуктових ритейлерів України припадає на АТБ і Fozzy Group. Така концентрація дає лідерам ринку переваги у переговорах із постачальниками, розвитку логістики, власних торгових марок та онлайн-продажів, водночас підвищуючи бар'єри для нових гравців.

"Реалістичний сценарій – виражена тріополія (панування трьох компаній – ред.) в масовому сегменті плюс група регіональних операторів, які виживуть через географічну спеціалізацію. Але повної олігополії (панування невеликої групи гравців" – ред.) не буде", — прогнозує Анна Анісімова, комерційний директор GDS.

Захід країни стає головним майданчиком для інвестицій

Паралельно зі зростанням продуктового ритейлу розширюється й торговельна інфраструктура. Західні області концентрують значну частину нових девелоперських проєктів. Інвестори все частіше відмовляються від великих торгових комплексів на користь компактних форматів. Невеликі торгові центри потребують менших капіталовкладень, швидше виходять на окупність і краще відповідають умовам воєнної економіки.